안녕하세요 경제적 자유를 위해 공부하는 야마개돔입니다.

모두들 주말 잘 보내셨나요?

저는 개돔댁과 양가 인사를 다녀왔더니 순식간에 주말이 지나가버렸습니다.

오늘은 주말 내내 네이버 경제뉴스에 나왔던 '국민연금'에 대해 얘기해보려고 합니다.

지난주, 국민연금 제 5차 재정계산 결과가 발표되며 경제주체들의 이목을 끌었던 바 있습니다.

국민연금은 2003년부터 매 5년마다 재정계산을 실시,

장기적 관점에서 재정추계를 하고 종합운영계획을 수립하는데요.

2018년에 이어 제5차 재정계산 결과가 지난주 발표되었던 것입니다.

재정계산 결과는 모두가 예상했던 것처럼 희망적이지 않았습니다.

① 재정수지 적자시점 : 2042년 → 2041년 (1년 단축)

② 국민연금 기금 소진시점 : 2057년 → 2055년 (2년 단축)

불과 5년 전 발표에 비해 재정수지 적자시점과 기금 소진시점이 각각 1년, 2년씩 단축되었습니다.

대한민국 사회적 문제로 대두되는 ①저출산과 ②인구고령화로

국민연금 역시 신규가입자 수는 줄고, 수급자는 늘어나니 당연한 현상으로 보입니다.

국민연금에서 제공하는 통계데이터로 살펴보겠습니다.

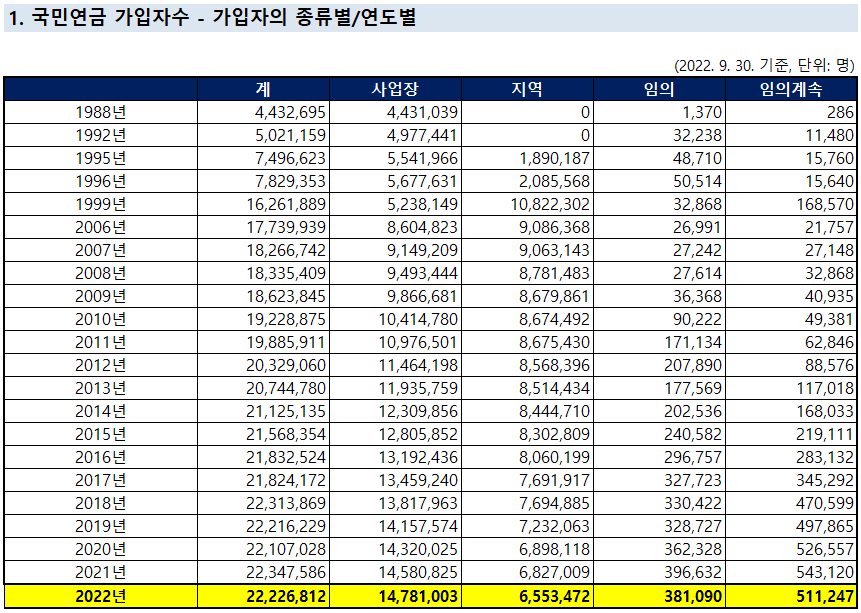

먼저, 국민연금 가입자수는 2017년 이후 5년간 제자리 걸음을 하고 있습니다.

하지만 제자리 걸음을 넘어, 향후 가입자수는 계속 줄어들 예정입니다.

국민연금공단 5차 재정계산 결과,

'2023년 2,200만명에서 '2030년 2,090만명, '2040년 1,843만명으로

가입자수가 점차 줄어들 것으로 예상했습니다.

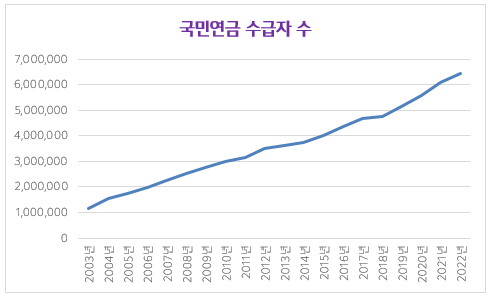

반면, 국민연금 수급자 수는 꾸준하게 증가하고 있습니다.

'2010년 297만명이던 수급자는 '2021년 607만명까지 2배 이상 증가했고,

'2030년 761만명, '2040년 1,160만명, '2050년 '1,467만명까지 늘어날 전망입니다.

그에 다른 국민연금 기금 소진은 당연한 수순으로 보입니다.

'2018년 639조원이던 국민연금기금은 '2021년 950조원 수준까지 증가하였으나

'2022년 주식시장 악화 여파로 운용수익이 마이너스로 돌아서는 영향으로 900조원 수준까지 떨어졌습니다.

이번 5차 재정계산에서 현재 기준 900조원에 달하는 국민연금기금이 '2055년 소진된다고 전망한 것입니다.

https://www.yna.co.kr/view/AKR20230126147000530?site=mapping_related

이대로면 2055년 국민연금 바닥난다…소진시점 2년 앞당겨져 | 연합뉴스

(서울=연합뉴스) 고미혜 기자 = 국민연금이 개혁 없이 현행 제도대로 유지될 경우 2041년부터 수지 적자가 발생해 2055년엔 기금이 바닥날 ...

www.yna.co.kr

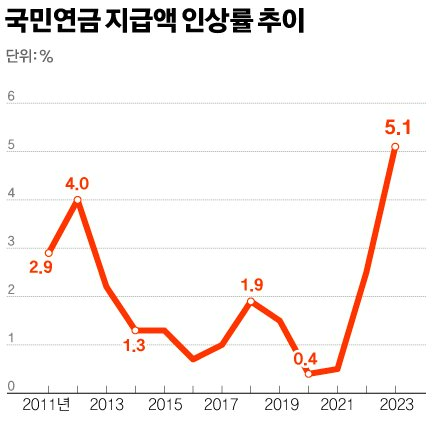

아이러니하지만 그런 상황에서 국민연금 수령액은 되려 늘었습니다.

지난해 가파른 물가 상승으로 인해 연간 물가상승률 5.1%을 기록하였는데요,

국민연금 지급액은 연간 물가상승률에 기인합니다.

이에 따라, 연간 물가상승률만큼 1인당 국민연금 지급액도 5.1% 인상에 되었습니다.

지난해 월 100만원을 받던 수급자는 올해부터는 5만 1천원 인상된 105만 1천원을 수령할 예정입니다.

결국 약 650만명에 달하는 수급자의 연금이 전부 5.1%씩 인상되어 연금 소진 속도는 더욱 빨리질 전망입니다.

자 그렇다면, 연금소진을 막거나 늦추기 위해서는 어떻게 해야할까요?

당연히 ① 기금 조성금액을 늘리거나 ② 기금 지출금액을 줄여야할 것입니다.

조성금액을 늘리기 위해서는 가입자수를 늘리거나 가입자 당 보험료를 늘려야할 것이며,

지출금액을 줄이기 위해서는 수급자수를 줄이거나 수급자 당 수령액을 줄여야할 것입니다.

저출산 기조로 인해 가입자수는 급격히 줄어들 것이 이미 예견되어있습니다.

남은 방법은 단 1개, 가입자 당 보험료를 늘리는 것이죠.

지출금액도 마찬가지입니다. 수급자는 점점 늘어나는게 예견되어있습니다.

역시 마찬가지로 수급자 당 수령액을 줄이는게 필요합니다.

국민연금 기금 소진을 막기 위한 연금 개혁의 초점 역시

'보험료를 더 내고' , '연금을 더 늦게 받는' 쪽으로 맞춰져있습니다.

현재 국민연금 보험료율은 약 9%입니다.

이번 재정 안정화를 위해 국민연금 위원회는 필요 보험료율로 17.86%를 제시했습니다.

늘려야만 하는 보험료를 한번에 늘릴지, 특정기간에 나눠 속도조절을 할지도 논의 대상입니다.

(10년에 걸쳐 0.9% 씩 인상, 30년에 걸쳐 0.3% 씩 인상)

수급금액 조절도 마찬가지입니다.

현재 국민연금 수급 개시 연령은 만 63세이고,

2028년부터 64세, 2033년부터는 65세로 5년마다 1살씩 늦춰지도록 설계되어있습니다.

현재 기대수명의 증가에 따라 연금 수급 개시 연령을 67세로 늘리는 방안에 대해 논의가 되고 있습니다.

https://www.yna.co.kr/view/AKR20230126120200530?site=mapping_related

[2023연금개혁] 쟁점은 '더 낼까' '더 받을까' '더 늦게 받을까' | 연합뉴스

(서울=연합뉴스) 김병규 기자 = 국민연금 기금의 고갈 시점을 예측하는 재정추계가 27일 발표되면서 국민연금 개혁이 한층 더 속도를 낼 것으로 ...

www.yna.co.kr

저는 공교롭게도 '2055년 연금소진(예상)시점에 딱 만60세가 됩니다.

국민연금 납부내역 조회를 해보니 현재까지 약 40개월간 1600만원을 납부했더군요.

앞으로 30년을 더 일하면 못해도 2억 이상을 납부하게 될 것 같습니다.

2억 이상을 납부했음에도 불구하고,

먼 미래에 한푼도 받지 못하게 된다고 상상하니 조금은 아찔합니다.

할아버지,부모 세대 분들이 가꿔주신 환경 속에서 보다 나은 경제적인 여건들을 누렸으니,

그들에 대한 어느정도의 부양은 필요하다고 생각합니다.

하지만 무조건적인 보험료의 인상은 세대간 형평성 문제를 더욱 심화시킬 것이라 생각합니다.

보험료 인상의 속도조절과 함께, 연금 수급 방법에 대한 개혁까지 동시에 진행되는게 바람직하다고 봅니다.

연금개혁은 대한민국뿐만 아니고, 전 세계가 마주했거나 앞으로 마주할 문제입니다.

사회적 갈등을 최소화하고 합리적인 방법으로 연금개혁을 하여,

사회가 한단계 더 성숙해졌으면 하는 바램입니다.

그럼 이상으로 글을 마치도록 하겠습니다.

이번주도 즐겁고 힘찬 한주 되시기 바랍니다!

'경제이야기' 카테고리의 다른 글

| ''23.2월 美연준 FOMC' 미국 금리, 전세계 금리정책의 변곡점이 될 수 있을까? (ft. 경기선행지수) (2) | 2023.01.31 |

|---|---|

| 장위 자이, 서울 대단지 프리미엄 브랜드임에도 '선착순 계약' 돌입 (ft. 고분양가에는 얄짤없다) (1) | 2023.01.29 |

| 대출규제, DSR 현행 유지에 대한 분석 (ft. 기재부 장관, 'DSR 규제는 현행을 유지할 것', DSR 개념, DSR 계산 방법) (0) | 2023.01.29 |

| 장단점이 분명한 주택연금, 가입 전 필수 체크리스트!(주택연금 단점, 주택연금 정리 등) (12) | 2023.01.23 |

| 배불리는 은행, 더욱 벌어진 12월 예대마진 (ft. 거꾸로 가는 예금금리, 멈출 줄 모르는 대출금리) (6) | 2023.01.22 |